¡Hola! Te damos la bienvenida al segundo módulo, donde podrás explorar los distintos mecanismos para financiar tu proyecto, el acceso a los mismos y las ventajas y desventajas de cada uno.

Antes de adentrarte, la primera pregunta que te invitamos a realizar es:

¿Para qué necesitás financiamiento?

En general, el financiamiento es esencial para cualquier proyecto que quiera crecer y tener éxito a largo plazo. Sin acceso a capital, muchos negocios no pueden arrancar, mantenerse o expandirse en el mercado.

Ahora bien, considerando que el capital es indispensable para la puesta en marcha, sostenimiento y expansión de un negocio, la segunda pregunta sería: ¿Cómo te financiás?

Caminos para financiarse:

¿Capital propio o de terceros?

La elección entre el financiamiento propio o de terceros dependerá principalmente de la situación financiera personal y de los objetivos de mediano y largo plazo de la empresa. Por lo tanto, optar por financiamiento propio ofrece mayor control y menores costos, pero limita el capital, y se asume todo el riesgo en forma personal.

El financiamiento de terceros, en cambio, puede proporcionar capital adicional, e incluso algunas entidades acompañan con horas de consultoría o mentoreo para utilizar el dinero del crédito de manera de optimizar el uso del mismo, para el desarrollo del negocio. Desde ya, este tipo de financiamiento limita el riesgo personal, pero implica costos más altos, como por ejemplo compartir la toma de decisiones que tomamos en relación a nuestro negocio, así como asumir la responsabilidad de rendición de cuentas.

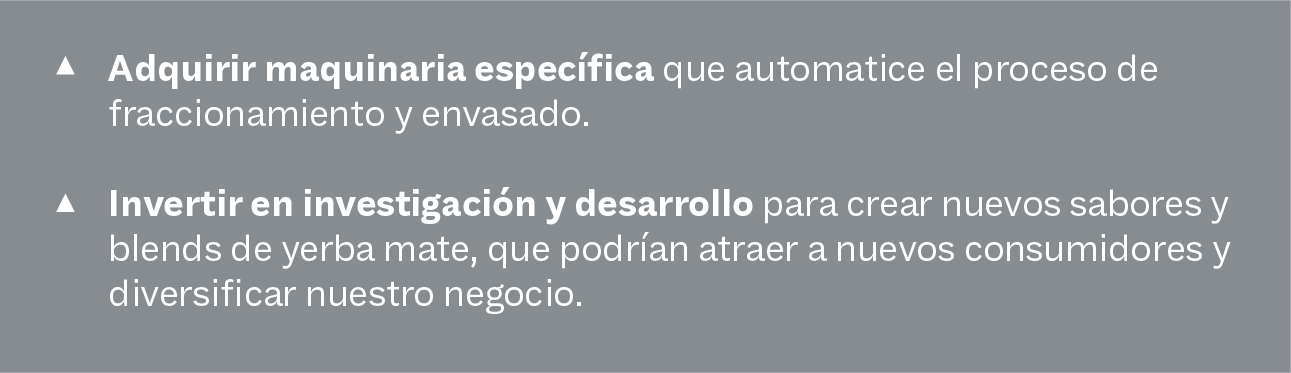

Dado que no tenemos deudas ni intereses que pagar, podríamos reinvertir las ganancias para distintos destinos, como por ejemplo:

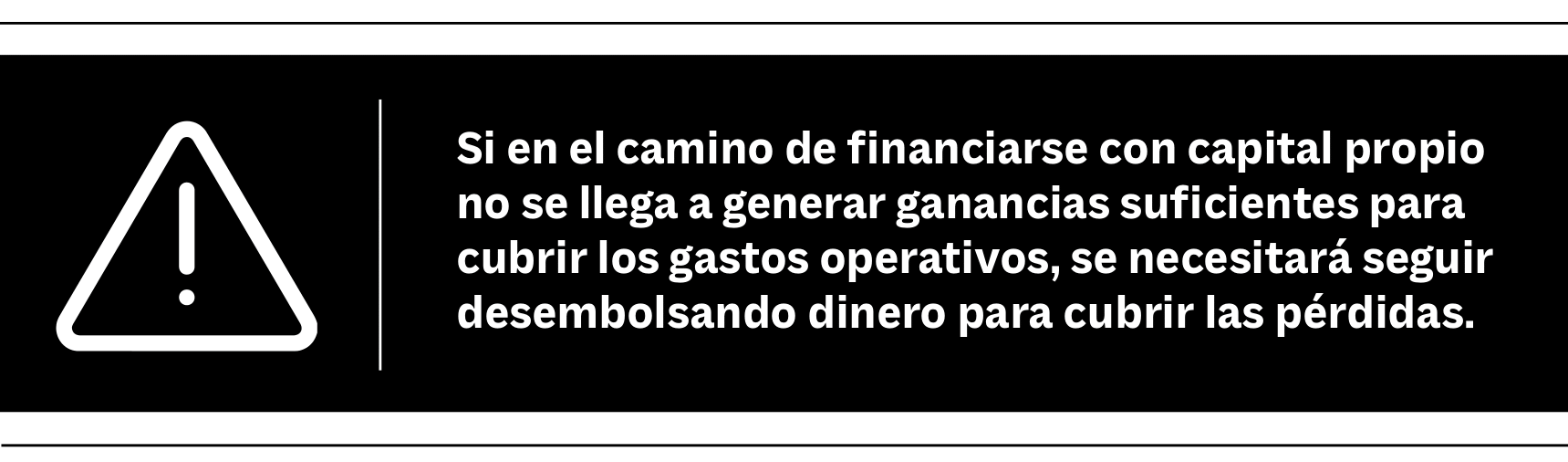

Si las pérdidas son temporales y se cuenta con reservas suficientes para hacer frente a ellas, se podrá seguir operando y buscar maneras de mejorar el desempeño del negocio hasta recuperar las ganancias. Sin embargo, si las pérdidas son constantes se enfrentarán dificultades financieras que van a comprometer la continuidad del negocio, siendo necesario en ese caso, buscar inversión externa para mantener el negocio a flote.

El financiamiento de terceros es una alternativa ante un escenario de pérdidas.

El Financiamiento de Terceros

En el camino de financiarse con capital de terceros surge entonces la tercera pregunta: ¿Qué estás dispuesta a ceder?

Cuando se decide aceptar el capital del grupo inversor, se cede una participación del negocio a cambio del dinero recibido. Esto significa que el grupo inversor se convierte en accionista y obtiene derechos en la empresa, tales como derecho a voto en las decisiones estratégicas, derecho a recibir dividendos y derecho a vender sus acciones en el futuro. Pero asimismo, al ceder una participación en el negocio, se comparte con ellos el riesgo empresarial que conlleva.

Por otro lado, si se decide solicitar el préstamo al banco, no se cede participación alguna en el negocio, sino que se contrae una deuda que se debe saldar en un plazo determinado bajo las condiciones pactadas, generalmente con intereses. En este caso, se mantiene el control total de la empresa, pero se asume todo el riesgo empresarial junto a la responsabilidad de devolver el préstamo.

¿Emprendimiento y Financiación?

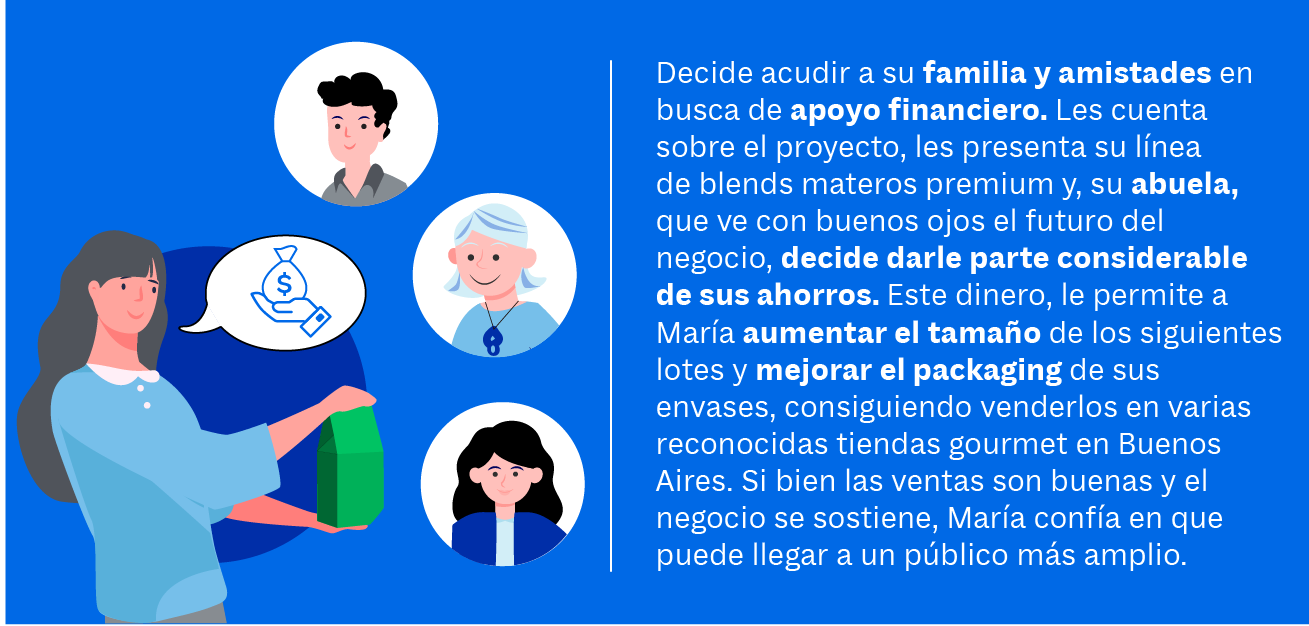

Bootstrapping:

Para expandir su negocio, sale en búsqueda de un

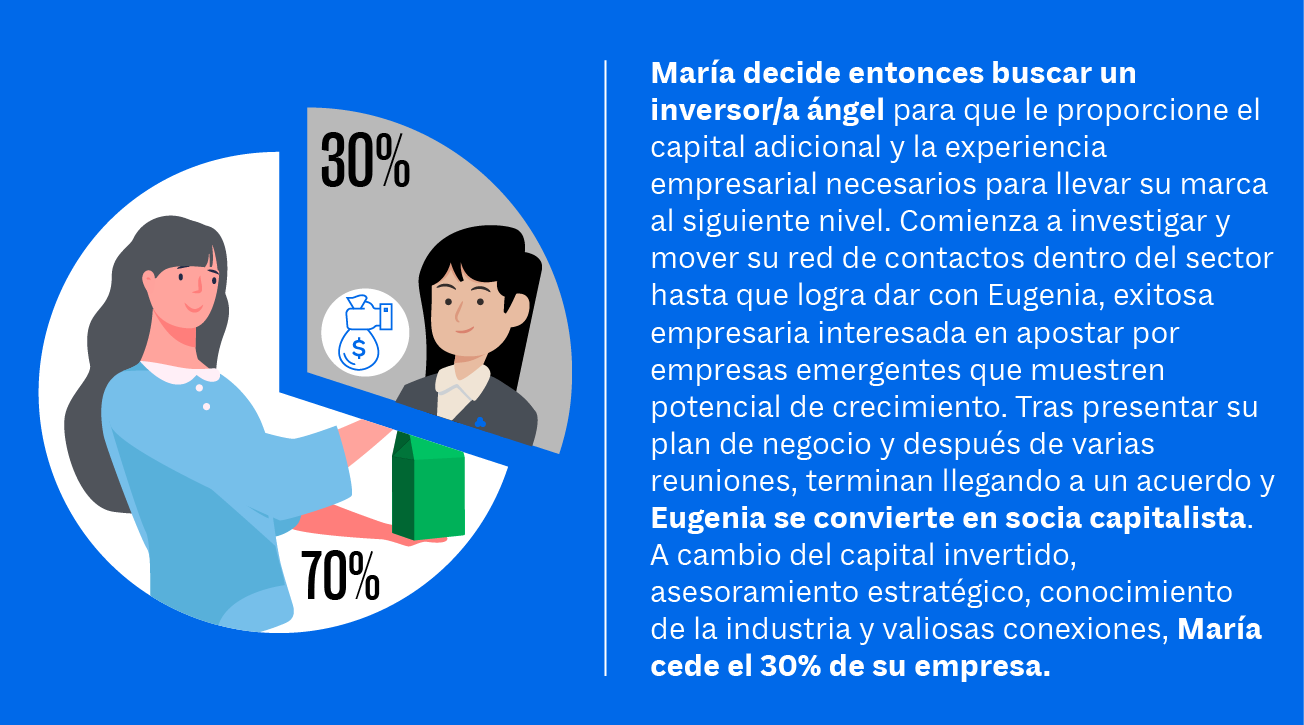

Inversor/a Ángel o “Capital de Riesgo”.

El negocio continúa en crecimiento, pero ya no tiene capital restante para inyectarle y el nivel de ganancias no es suficiente para expandirse al ritmo que pretende. Para esta etapa tendrá que emplear a personas, incrementar la inversión en publicidad y marketing, a la par que incrementa su stock, continúa ampliando la línea de productos y mejorando los procesos para hacer más eficiente la producción.

María viene trabajando en el fondo de la casa de su abuela, donde cada vez tiene menos espacio y tampoco es el lugar óptimo para reunirse con proveedores/as o clientes/as. Viendo esto, Eugenia la presenta en una incubadora que, además de brindarle el espacio de trabajo le ofrece acceso a nuevos recursos y tecnologías, un equipo especialista para continuar desarrollando el modelo de negocio y una vasta red de contactos que podrían derivar en nuevas oportunidades.

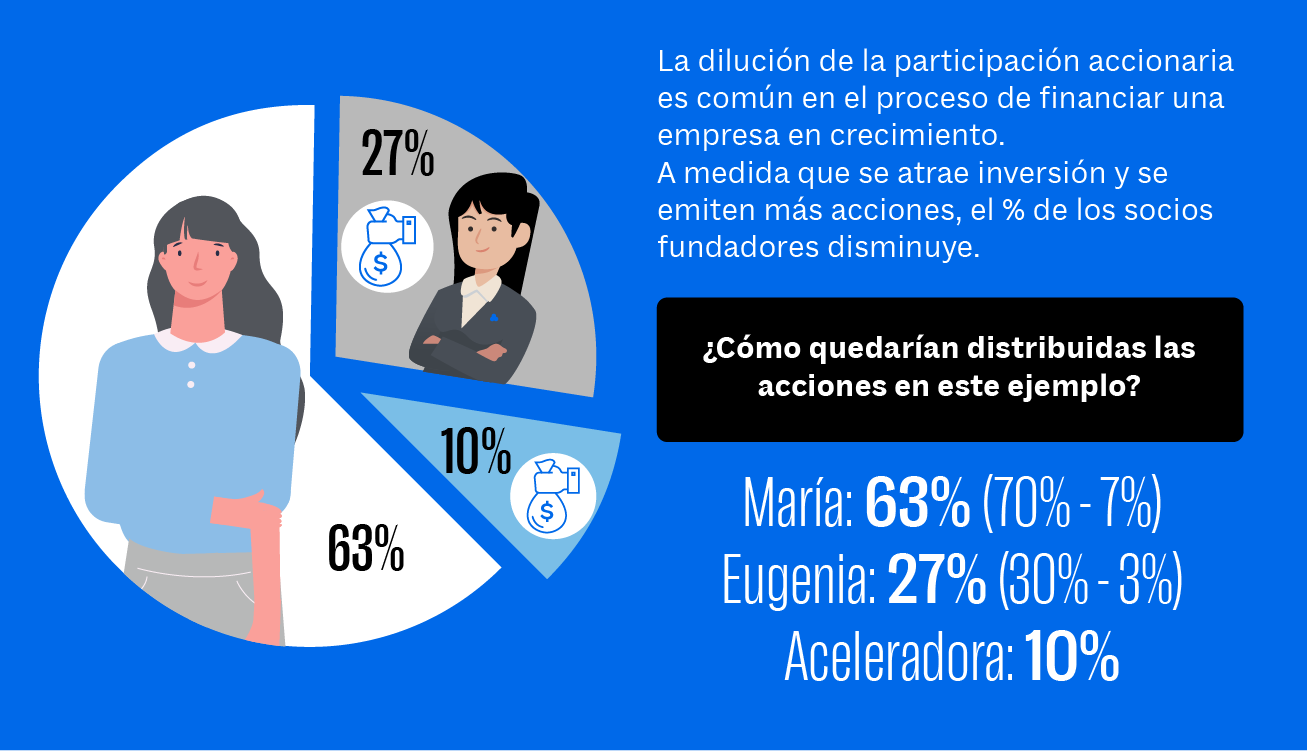

A los 6 meses, y habiendo trabajado profundamente en el modelo de negocio, se presenta la oportunidad de integrar el negocio verticalmente hacia atrás y, con los avances en tecnología agropecuaria, plantear un modelo de producción orgánico y sostenible enfocado en el mercado internacional. El potencial es enorme, y el desafío también lo es. Gracias a su paso por la incubadora y a través de un contacto generado, María consigue inscribir a su empresa en un programa de aceleración que le ofrece acompañarla en el proceso de transformación industrial requerido para iniciar la producción de su propia yerba mate. Este programa la ayudará con el desarrollo de la infraestructura tecnológica, y con una gran superficie cultivable dentro de un nuevo espacio de cowork agrario. Le piden a cambio el 10% de su empresa.

Eugenia está de acuerdo con la iniciativa y dispuesta a ceder ella también parte de su participación accionaria para incluir a la empresa aceleradora.

Como se vio anteriormente, recibir capital de un/a inversor/a ángel es un mecanismo de financiación que implica la cesión de participación accionaria.

Volviendo atrás en el ejemplo, María decide solicitar un préstamo al banco. Aunque tiene su plan de negocio bien estructurado, ella es autónoma y está expandiendo su empresa, pero al no tener historial crediticio, se le dificulta el acceso al crédito. Frustrada y sin una solución para obtener el préstamo necesario, hablando con otra emprendedora, María descubre BICE (Banco Argentino de Desarrollo). Se acerca en busca de asesoramiento, explica su situación, la dificultad que está atravesando para obtener financiamiento, y es ahí cuando descubre la existencia de las SGRs (Sociedades de Garantía Recíproca).

(*) Las “Sociedades de Garantía Recíproca” (SGRs) son entidades financieras que ofrecen garantías para créditos a las PyMes y emprendedores/as que necesitan financiamiento para sus proyectos. Funcionan como un aval que respalda la operación financiera, aumentando así las posibilidades de acceso al crédito. Se encuentran reguladas por el Banco Central de la República Argentina (BCRA) y supervisadas por la Superintendencia de Entidades Financieras y Cambiarias (SEFyC).

María se informa sobre cómo funcionan las SGR y presenta su proyecto a una de ellas. Luego de evaluar su plan de negocio y viabilidad, la SGR otorga a María un aval por el 80% del préstamo que necesita. Con esta garantía, se vuelve a dirigir al banco y consigue obtener el préstamo con una tasa de interés menor y un plazo de financiamiento más largo, que disminuye la presión financiera para su empresa en el corto plazo. Ahí también conoce Comunidad BICE, una plataforma con oportunidades de educación financiera y servicios del banco.

María también podría haber mantenido su decisión original y recurrir al banco en un estadío posterior para tomar un préstamo o para emitir una obligación negociable en el mercado de capitales. Si bien su negocio está consolidado, tiene un amplio potencial de crecimiento para expandir la marca al exterior y abrir locales propios.

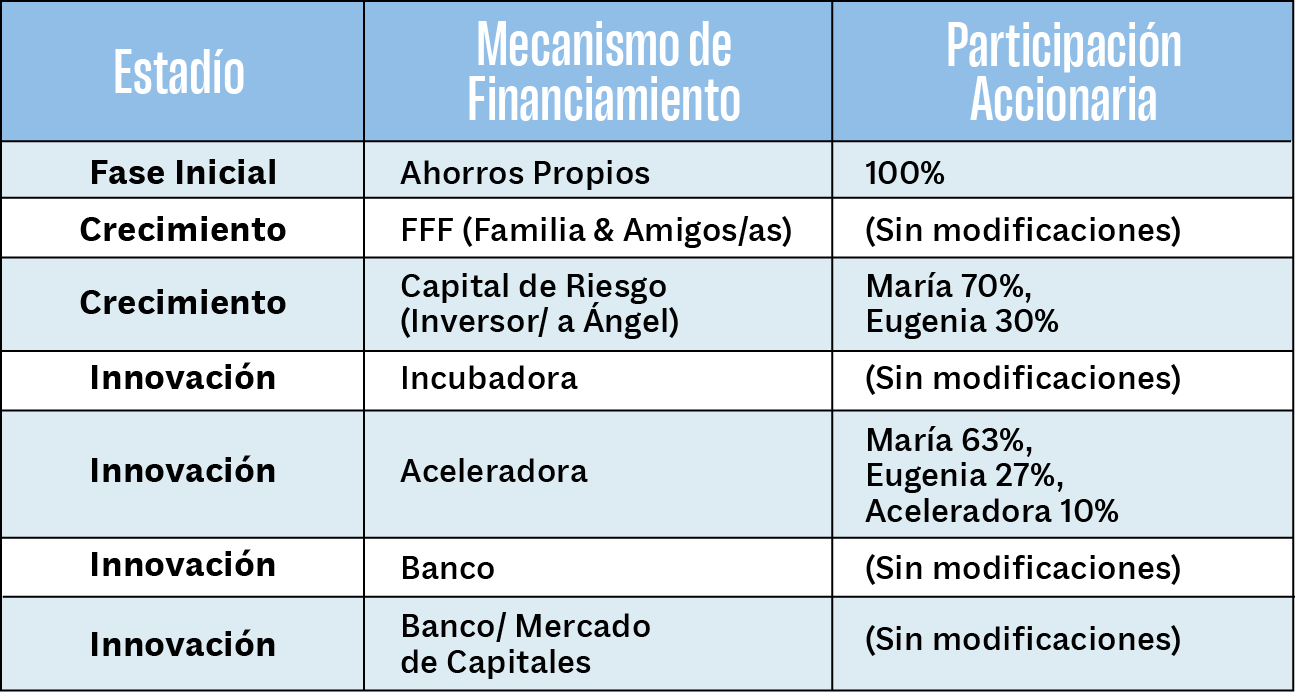

A continuación te dejamos una tabla que resume el camino recorrido de María.

Cuando se lanza un nuevo negocio o nueva vertical dentro de uno existente hay numerosos factores que son impredecibles y nos llevan a movernos en un ámbito de incertidumbre. No sabemos con certeza, por ejemplo, cómo será recibida nuestra marca por el mercado, cuál será el comportamiento del segmento objetivo, cómo reaccionarán los competidores existentes y qué otros nuevos productos pueden aparecer. Por ello, y dado que los recursos en la etapa inicial de un negocio suelen ser limitados, es necesario tomar decisiones estratégicas y enfocarnos en las variables que tengan mayor impacto en el éxito de nuestro negocio.

Es de vital importancia considerar los supuestos riesgosos y el impacto que podrían tener.