Muchas veces, los plazos de cobranza de las empresas se extienden, generando tensiones en la caja. En este contexto, el factoring aparece como una herramienta financiera práctica para mantener el flujo de fondos y sostener la operación.

¿Qué es el factoring?

El factoring es una alternativa de financiamiento que le permite a las empresas adelantar el cobro de sus cuentas por cobrar a través de la cesión o el descuento de los instrumentos de crédito -facturas, cheques, echeqs- a una entidad financiera.

Es una herramienta financiera que permite a las empresas convertir

sus ventas a crédito en liquidez inmediata, mejorando su capacidad operativa.

¿Cómo funciona?

- La empresa vende un producto o servicio y cede al banco el instrumento de crédito, puede ser una factura o cheque/echeq.

- La entidad financiera le adelanta un porcentaje del monto total del instrumento cedido -entre un 80% y un 100%-.

- La empresa se hace del capital.

- Y el banco toma a su cargo la cobranza de las cuentas cedidas.

¿Por qué es útil para las empresas?

El principal beneficio del factoring es facilitar la liquidez.

Otros beneficios:

✓ Permite acceder a efectivo sin endeudarse directamente.

✓ Mejora el flujo de caja y la planificación financiera.

✓ Reduce el tiempo y los costos dedicados a la gestión de cobros y análisis de riesgo.

✓ Una vez obtenida la calificación, la empresa cuenta con la línea disponible para usar cuando lo necesite.

Por eso, es una herramienta muy utilizada por PyMEs y empresas en expansión.

¿Cuándo conviene usarlo?

El factoring es especialmente útil cuando:

- Hay ventas en crecimiento, pero falta liquidez.

- Los plazos de cobro son largos.

- Se necesita capital de trabajo inmediato.

- Se busca evitar endeudamiento bancario.

Sin embargo, no es una solución para todo. Usarlo de forma constante sin planificación puede impactar en los costos financieros y en la rentabilidad del negocio.

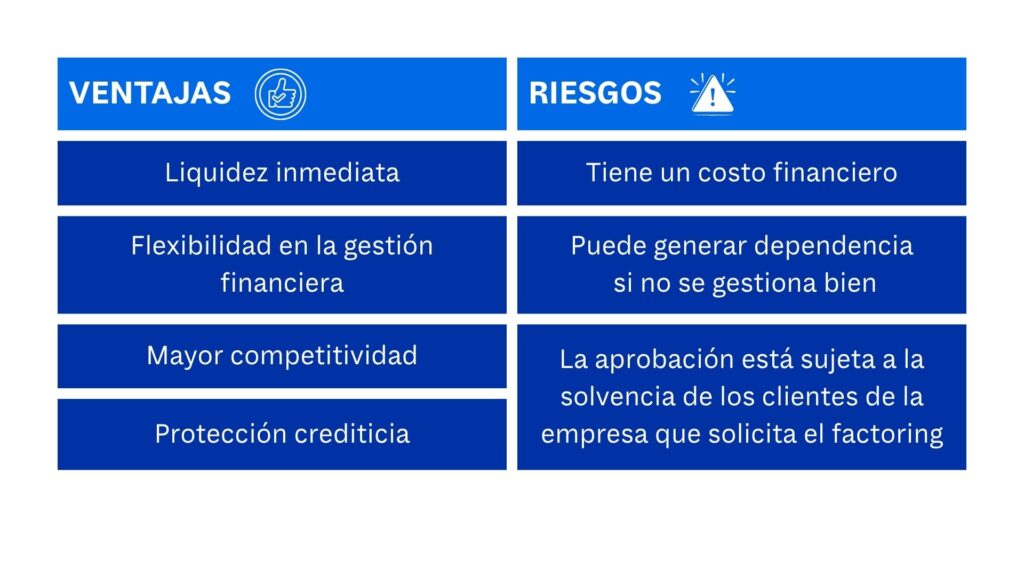

Ventajas y aspectos para considerar