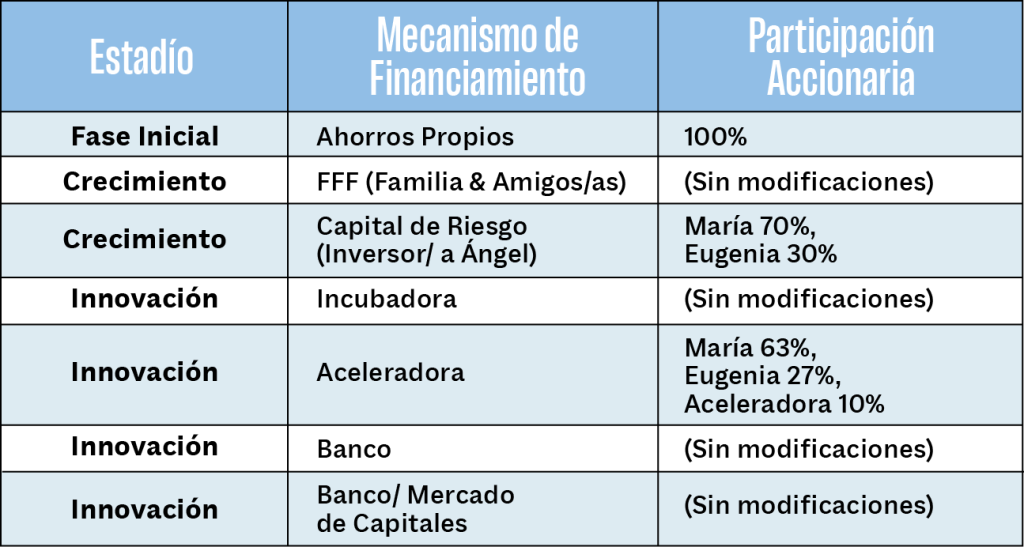

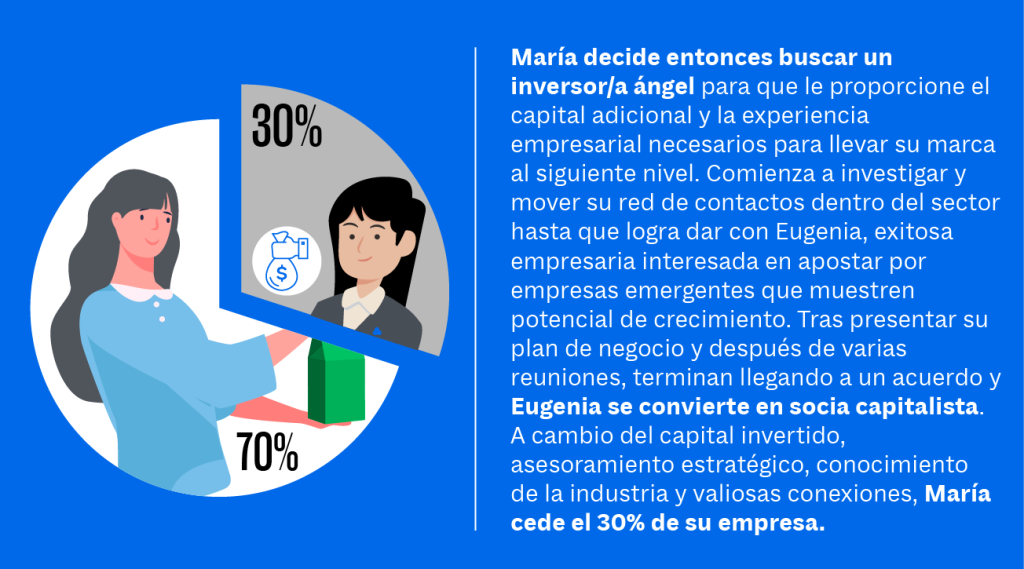

En el camino de financiarse con capital de terceros surge entonces la tercera pregunta: ¿Qué estás dispuesta a ceder?

Cuando se decide aceptar el capital del grupo

inversor, se cede una participación del negocio a cambio del dinero recibido. Esto significa que el grupo inversor se convierte en accionista y obti

ene derechos en la empresa, tales como derecho a voto en las decisiones estratégicas, derecho a recibir dividendos y derecho a vender sus acciones en el futuro. Pero asimismo, al ceder una participación en el negocio, se comparte con ellos el riesgo empresarial que conlleva.

María se informa sobre cómo funcionan las SGR y presenta su proyecto a una de ellas. Luego de evaluar su plan de negocio y viabilidad, la SGR otorga a María un aval por el 80% del préstamo que necesita. Con esta garantía, se vuelve a dirigir al banco y consigue obtener el préstamo con una tasa de interés menor y un plazo de financiamiento más largo, que disminuye la presión financiera para su empresa en el corto plazo. Ahí también conoce Comunidad BICE, una plataforma con oportunidades de educación financiera y servicios del banco.

María también podría haber mantenido su decisión original y recurrir al banco en un estad

ío posterior para tomar un préstamo o para emitir una obligación negociable en el mercado de capitales. Si bien su negocio está consolidado, tiene un amplio potencial de crecimiento para expandir la marca al exterior y abrir locales propios.